Euribor a mínimos y Crecimiento de hipotecas a tipo fijo

En los años de la burbuja

inmobiliaria, el Euribor era

el índice económico más seguido por los españoles que tenían pensado

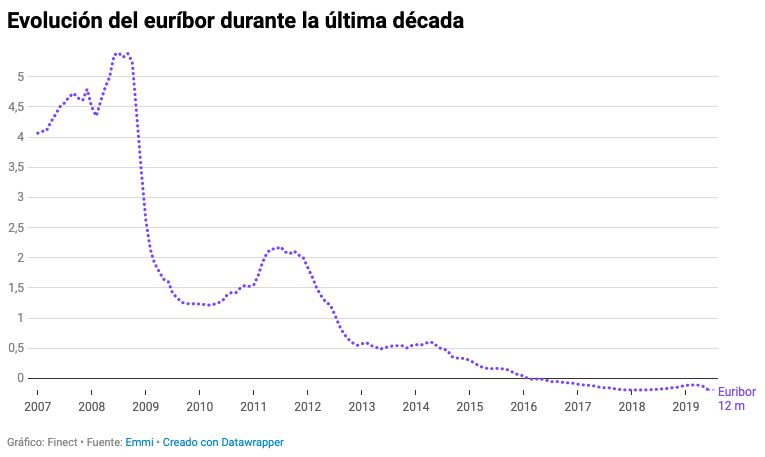

hipotecarse. Llegando a superar el 5% en 2018 dando

lugar a que muchos hipotecados se vieran en apuros y llevando a muchos de ellos

incluso al proceso de ejecución. Es por ello que ahora los clientes son más

cautelosos.

Once años después, este

indicador está en negativo, ha vuelto a estar a la baja y cerró el mes de junio

en el -0,19%, casi su mínimo histórico. Este escenario supone

un respiro para los hipotecados españoles pero resulta contradictorio que los

españoles estando el Euribor en mínimos estén contratando hipotecas a tipo fijo y

hundiéndose las de tipo variable.

El giro conservador de los compradores

que piden un préstamo al banco para pagar su casa previene de imprevistos. Se

trata de una opción conservadora, que podría ayudar a la economía familiar a

prevenir imprevistos en el futuro cuando los tipos de interés aumenten. Lo

único es que para ello los tipos tienen que subir. Y parecen que van a tardar

años en hacerlo viendo el Euribor actual.

El otro elemento que ha

cambiado como consecuencia de la crisis, ha sido la normativa.

Según constató el Banco de España, el

nuevo marco regulatorio empezó a encarecer las hipotecas incluso antes de su

entrada en vigor. Por lo que se hace más difícil adquirir una vivienda a

precios más asequibles. El tipo de interés medio de las hipotecas se ha

encarecido 30 puntos. Según los últimos datos difundidos por Bankia, el importe

medio por hipoteca ha sido de 124.655 euros lo que supone un encarecimiento del

0.7% frente a abril de 2018.

Este encarecimiento de las

hipotecas en los últimos días ha sido motivado por el enfrentamiento entre el

Banco de España y el Gobierno central. Esta subida se achacó a:

·

Los cambios legislativos de los últimos meses respecto al crédito

inmobiliario y a la compra de vivienda.

Por lo que se ultimó que el

auge de las hipotecas de tipo fijo se debe al encarecimiento de los préstamos

hipotecarios.

Lo que pasa es que, dada la

decisión de Banco Central Europeo de no mover los tipos del 0% al menos por un

tiempo para impulsar la economía, no parece que vaya a favorecer una pronta y

súbita recuperación del Euríbor.

En cualquier caso, más del

40% de las hipotecas que se conceden actualmente en España ya son a tipo fijo.

En concreto, según un informe de Bankia, el 43,2% de las hipotecas sobre

viviendas concedidas en abril fueron fijas.

Conclusiones

Desde los bancos si se

reconoce que el cliente que se hipoteca tiene que asumir más costes como

consecuencia de la nueva Ley hipotecaria ya que se han debilitado las garantías

y eso tiene un coste para los bancos.

Respecto al alza o no de la

contratación de hipotecas está en el aire, no se sabe, a pesar de estar

el Euribor a mínimos y de haber una facilidad crediticia sin precedentes.

No hay comentarios:

Publicar un comentario